备注:文章转自水圈公众号

01

事件回顾,国有资本入股过程

碧水源于2001年创办成立,2010年在深交所创业板上市,主营环境保护及水处理业务,具备较强的研发创新能力,参与了许多国家级科研项目,截至2018年年底,公司共拥有488项专利技术。碧水源自上市以来,销售收入与利润都处于持续增长状态,公司市值也稳步上升,由2010年的70.5亿元上升至2017年的681亿元,期间公司总体财务状况稳定。

然而,碧水源于2018年首次出现收入与利润双下滑(净利润仅为2017年的一半,市值也降至585.6亿元),公司资金紧缩,财务压力骤增。

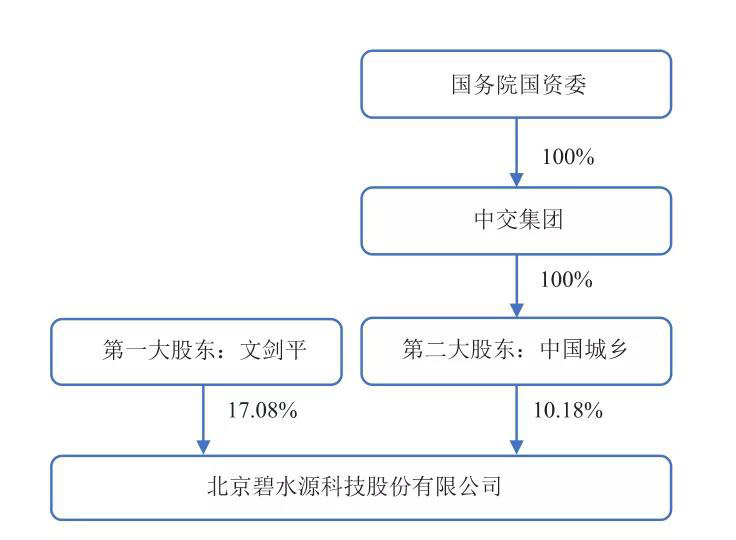

2019年5月6日,碧水源披露权益变动报告书,公司实际控制人文剑平及刘振国、陈亦力、周念云、武昆等人于4月30日和中国城乡控股集团(以下简称中国城乡)签订《股份转让协议》,拟通过协议转让的方式将其合计持有的碧水源33,730万股无限售流通股份(占碧水源总股本的 10.71%)转让给中国城乡。

同时报告书显示,中国城乡仍可能继续增持碧水源股份。中国城乡隶属于中交集团,实际控制人为国务院国资委,主营水务、新能源、生态环境等业务板块,与碧水源有相似的产业背景。股权受让完成后,中国城乡将成为碧水源的战略投资者。

2019 年6月4日,双方在满足有关规定的前提下对权益变动报告书进行了修订,修订内容包含股份转让价款、协议生效条件等方面,同时武昆不再转让其持有的1,654万股股份(占碧水源总股本的 0.52%)。最终,中国城乡控股集团于7月18日成功受让碧水源总股本的10.18%,成为碧水源第二大股东。

碧水源引入中国城乡后股权情况

02

碧水源为何需要引国资入股

1)PPP模式受限,经营业绩低迷

碧水源2018年年报显示,2018年营业收入同比下降16.34%,同时归属于上市公司股东的净利润下降50.41%。此外,2019年上半年归属于上市公司股东的净利润较2018年同期下降92.94%。

为什么碧水源业绩会出现断崖式下跌?

这要与当时的经济政策有关。2014年,国家出台水务行业优先采用PPP模式运营的政策,PPP模式在随后几年成为水务企业主要的业务拓展方向。而财政部于2017年和2019年印发了关于严格PPP项目准入标准、集中清理PPP不规范项目的文件(如《关于规范政府和社会资本合作(PPP)综合信息平台项目 库管理的通知》、《关于推进政府和社会资本合作规范发展的实施意见》等),以此防止PPP泛化滥用。

以PPP为主要业务模式的碧水源不可避免受到了政府强监管的影响,经营业绩因此出现下滑。

2)应收账款周转慢,面临现金短缺风险

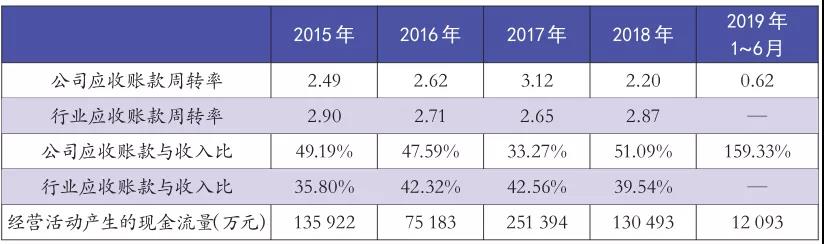

数据来源:国泰安经济金融数据库

从碧水源近5年的营运指标我们可以发现,前3年,企业的应收账款周转率逐年上升,到了2018年却急剧下降,应收账款占收入比重也于2018年陡然上升,远超行业均值。

大量应收账款的存在很容易加剧企业经营业绩下滑,这也导致企业可能会面临短期内现金流短缺的风险。而2018年碧水源经营活动产生的现金流量净额仅为2017年的52%,这也变相的说明了碧水源存在现金短缺的风险。

3)股权质押比例高,融资代价增大

碧水源实际控制人文剑平于2018年下半年进行了频繁的股权质押,截至2019年4月底已累计质押大约59,528万股公司股份,占其所持有公司股份的82.97%,这表明了企业急迫的资金需求。

碧水源负债率及财务成本

从上图看,碧水源的负债率以及财务成本逐年上升,2019年上半年财务成本就已超过2017年全年,表明碧水源面临的融资成本逐年增大。如果我们分析一下原因,大概有3点:

首先,环保产业本身就具有工程属性,投资规模大,期限长,这对企业财务来说会有很大的负担。

其次,碧水源环保作为新兴产业,利用外源融资过程中面临道德风险和逆向选择,容易受到相关因素的不利影响,且碧水源作为高新技术企业在成长早期受到的融资约束很强,因此企业面临融资较为困难、信贷成本较高等问题。

最后,国家降杠杆的大形势使环保民营企业的融资难题雪上加霜。

03

国资接盘,从整体上看对碧水源利好

1)政府驱动,公司业绩回升

引入中国城乡后,企业2019年第三季度实现营业收入35.54亿元,较上年同期增长61.94%,同时归属于股东的净利润为3.37亿元,同比增长61.66%。

2019年10月,碧水源与中国城乡控股集团等联合中标了哈尔滨城镇污水项目,这将为碧水源带来预计51亿元的稳定收入。

除此之外,碧水源将与中交系统内多家企业开展环保、水务、城市光环境建设等相关项目合作,近百个环保项目正在实施,这将使碧水源获得大量的新订单和长期稳定的收益。

2)资金断裂风险降低,股权质押比例下降

碧水源第三季度报告显示公司实现经营性现金流量净额12.38亿元,同比增长210.67%,且现金及现金等价物净增加额同比上涨29.87%,资金状况较前期有所好转。

截至2019年10月,碧水源实际控制人文剑平累计质押股份11,042万股,仅占其所持有公司股份的20.52%,可见国有资本的引入在一定程度上减轻了企业股权质押的负担,从而降低了控股股东减持的风险。

3)企业整体融资状况将得到改善

2019年9月,公司发行了短期融资券,将筹集资金用于补充公司流动资金、偿还银行等金融机构借款;同年12月,实际控制人文剑平又进行了股权质押,此次质押股权占其所持股份数的54.27%。

引入国有资本虽在短期内只能轻度缓解资金紧张的困境,但从长期来看,企业整体融资状况却将得到较大程度改善,原因如下:

第一,碧水源引入国有资本后,其逐渐回升的经营业绩已备受关注,各大投资机构均对其持积极评估,这将提升企业价值与声誉,从而有助于提升企业信用评级。

第二,根据《股权转让协议》,碧水源引入国有资本后须对其现金股利分配标准进行修改,将每年现金分红占公司当年可分配利润的比例由最低30%修改为最低15%(碧水源以现金方式分配股利)。股利分配标准修改后,碧水源将拥有更多内源资金,有助于降低公司融资成本。

此外,2019年9月,证监会核准批复了碧水源控股子公司北京良业发行境外上市外资股,这也使碧水源获得一定资金,北京良业后期的成功上市无疑又增加了企业的融资渠道。

事实上,环保PPP项目体量大、资产重,单一融资渠道难以满足公司业务需求,而资金与业务相匹配才能使碧水源内部运营平衡。此次引入国资将帮助碧水源实现内部平衡,满足其业务需求。

结语

虽然通过引入国有资本,碧水源公司治理能力和经营业绩得到提升,企业融资能力大幅增强,但这也为国有资本取得控制权提供了便利条件,毕竟,在股权受让完成后,中国城乡已然成为碧水源第二大股东,其持股比例仅与控股股东相差6.9%。

而权益变动报告书显示,若未来资本市场整体情况稳定且上市公司业绩优良,中国城乡可能会继续增持碧水源股份。而企业一旦通过国有化成为国有企业后,必然会受到更多政府对企业商业决策的干预。因此,环保民企在享受国企带来的业绩改善等益处的同时,也要巩固民营股东的决策权与控制权,保证民营投资者的自身利益。